中小建設企業のデジタル化2

この10年ほどで業界全体にも大きな変革が及びデジタル化へのインセンティブが高まっています。

ここでは中小の建設企業のデジタル化について現状と今後の展開について以下の構成に沿って考察しています。

- 建設企業のデジタル化、その現在位置

- 中小の建設企業を取り巻く環境変化と課題

- デジタル化の方向、その選択肢

第2回目の今回は「2,中小の建設企業を取り巻く環境変化と課題」と表して中小の建設企業に焦点を当てた環境変化の考察と、自社の経営改善を達成するために必要なデジタル化に対する視点についてご紹介いたします。

2,中小の建設企業を取り巻く環境変化と課題

「環境」は本来は自然科学の分野の言葉ですが、その広げやすいイメージから経済や経営学の分野でもよく使われます。

経営学上の環境は外部環境と内部環境に分類されます。

2-1 中小建設企業を取り巻く外部環境変化

外部環境は個別企業ではコントロールできない要因

マクロ要因(P政治、E経済、S社会、T技術)や市場、競合などがこれに相当します。

経済動向以外で建設業が影響を受けそうなトピックとしては女性活用推進法とテレワーク、ロボットの進化といったところでしょうか。

女性活用推進法は改正案が2020年4月から施行されています。

女性活用推進法では女性に対する職業機会の提供や環境整備についての行動計画の報告義務が企業に課せられているのですが、2020年の改正では義務の対象企業が従業員301人以上から101人に拡大されています。

また、行動計画が認定された企業は公共調達において加点対象となります。

中小企業が多く、かつ公共事業のウェイトが大きい建設業にとっては非常に大きな改正になります。

テレワークの普及は建設業の仕事の形に大きな影響を与える可能性があります。

ヒトが現場に集まらなければ事業が進まない建設業は労働集約型の産業です。

テレワークで省力化できる業務分野はほかの三次産業に比べると大きくはありません。

一方で、設計や計画・管理業務といった分野にはデジタル化の波が押し寄せてきています。

設計や施工管理でいえばBIMやCIMといった技法とコンカレントエンジニアリングに実践においてテレワーク的なコミュニケーションが果たす役割は非常に大きくなります。

労務管理においては、従業員の就労環境の改善や効率的な管理にテレワークの導入は有効です。

ロボットの活用も建設業にとって大きなマクロ要因となります。

次項で解説するように、日本は少子高齢化による若年層の人口不足に直面しています。

最もこの影響を受ける建設業は様々な変革を余儀なくされています。

ロボット化もその一つです。

平成28年に発表された国土交通省の「i-Construnction」と称される一連の方針や施策のなか、ロボット化はその重要な柱の一つとなっています。

本来「一品受注生産」、「現地屋外生産」、「労働集約型生産」という産業特性を持つ建設現場へのロボットの導入は困難、といわれてきましたが、

若年層の人材不足や生産性向上といった課題解決のために行政や業界全体がAIやロボットの活用方法を検討せざるを得なくなっている。

こうした現状があります。

建設業の市場環境は堅調です。

大きな流れとしては公共事業が安定している点と、東京オリンピック特需が終わっても次に大阪万博、そしてリニア新幹線と大型プロジェクトが継続的に見えている点が挙げられます。

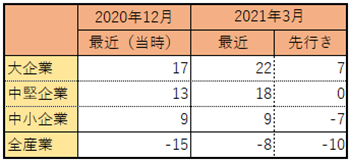

日銀が発表した2021年3月の短観では大企業から中小企業まで建設業のDI(景況感良-悪いの割合)は全産業を大きく上回っています。

オリンピック特需が終わり、コロナ禍ただなかの現時点の先行きはさすがに大きく落ち込んではいますが、それでも全産業的には良好といえます。

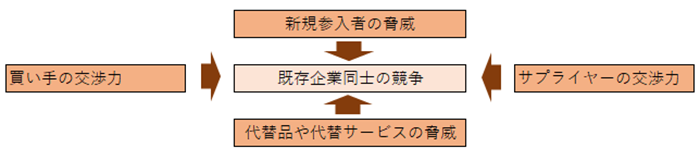

建設業がおかれている競争環境についても考察してみます。

ここで利用するファイブフォース(5フォース)分析は、競合各社や業界全体の状況と収益構造を明らかにし、その中で自社の利益の上げやすさを分析するフレームワークです。

自社事業や業界の旨味や厳しさを評価するのに有効です。

このフレームワークは5つの要因を整理、評価することから始まります。

自社が所属する業界の主な取引先、①顧客と②サプライヤーとの力関係。

競争環境を変化させる可能性のある③新規参入者と④代替品の影響度。

そして⑤実際に自社を取り巻く業界内の競争環境を分析するわけです。

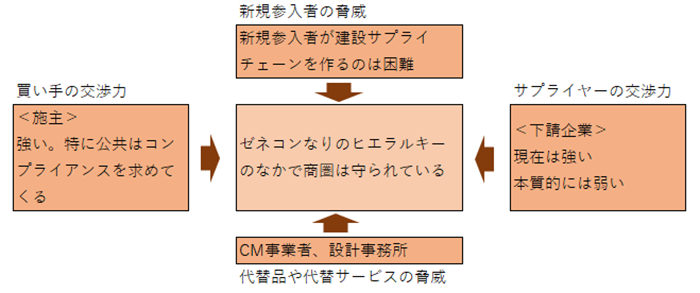

建設業の場合、業界は2つの位相に分かれます。ゼネコン(サブコン)と下請けとなっている中小企業です。

ゼネコンも競争環境的には厳しい課題を抱えています。

この稿の中心は中小の建設企業なので深い解説はここでは致しませんが、特徴的に指摘したいのは

- (特に行政からの)コンプライアンス要請

- CM(Construction Management)事業者の台頭

- 人手不足に関連する協力会社からの要求

ではないでしょうか。

中小の建設企業を取り巻く環境は厳しさを増しています。

顧客つまりゼネコンからの要求は以前から強いものでしたが、そのサプライチェーンにはいることで安定的な仕事量は確保できていました。

しかし現在はこの競争環境に大きな変化が生じています。

建設業法の改正等により、ゼネコンから下請企業への圧力は一面では緩和されつつあります。

しかし、その背景となっているコンプライアンス要請はゼネコン経由で中小の建設企業に及んでいます。

このプロセスにより、却って系列化が進む可能性があります。

代替品やサービスの面でも中小の建設企業は看過できない環境変化に直面しています。

それがBIM,CIM、ロボットやAIといったデジタル技術による建設作業の置き換わりです。

現在、国交省主導のi-Constructにゼネコンが呼応する形で様々な試みがなされていますが、これらの効率性が証明され実績化した場合、中小の建設企業が今度はこれらデジタル化に向き合わなくてはなりません。

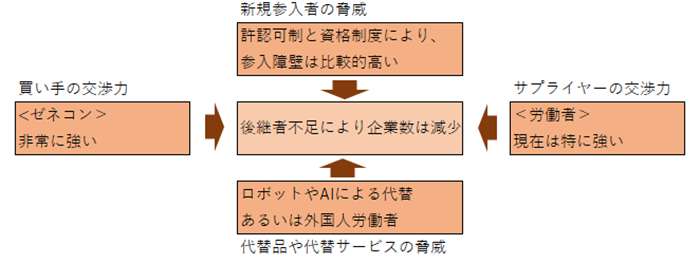

そして、大中小問わず、建設業にとって最大の競争環境変化となっているのが、人材不足です。

2-2 建設業と人材不足

建設業界の就業者数は最盛期の1997年の685万人から一貫して減少傾向にあります。

2010年代にはいってからは下げ止まり、あるいは若干の回復傾向にありますが、2015年度の建設業従事者の人口は1997年から27%減の500万人。

特に技能労働者の減少は深刻です。

背景にあるのはもちろん我が国全体における少子高齢化なのですが、建設業には以下の要因が加わります。

- 2000年代の公共投資削減と2008年のリーマンショックによる建設不況による職人離れ

- 3Kや低賃金イメージによる若年層の低調な就業率

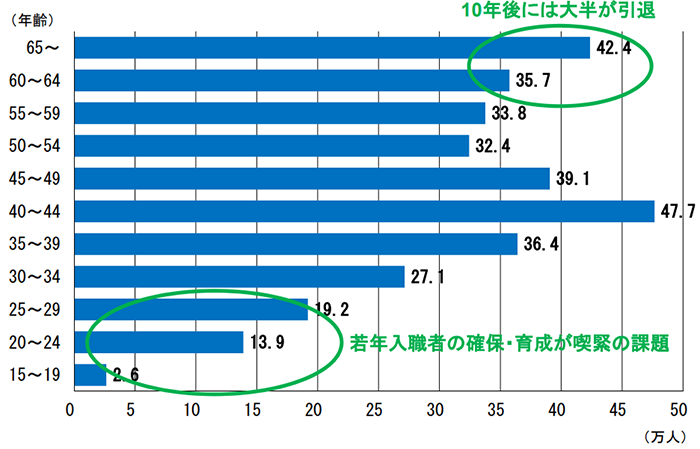

これらが要因となって、建設業においては高齢者の割合が非常に高く、若年層の割合が非常に低い、他産業と比較してもいびつな世代構成になっています。

このいびつな世代構成は絶対数的な人材不足に加えて以下のリスクを業界、特に中小企業にもたらします。

- 65歳以上の高齢者の大量引退

- 若年入職者不足による技術継承の断絶

人口の減少傾向は今後も続きます。

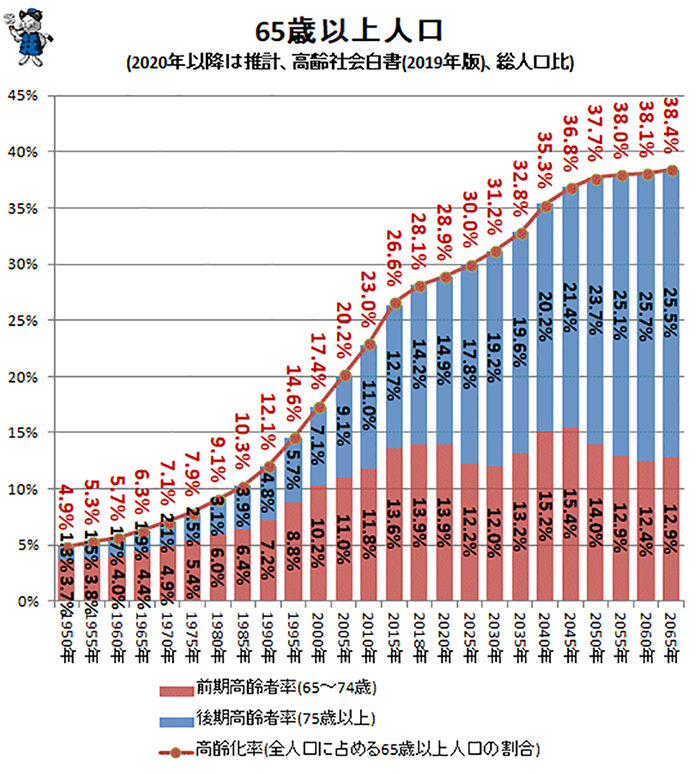

内閣府から2019年6月に発表された「高齢社会白書」によると2018年に126百万人ある日本の人口は2030年に120百万人割れ、2045年に110百万人割れと推計されています。

またこのうち前期高齢者(65-74歳)と後期高齢者(75歳以上)が占める割合は2018年が14%+14%=28%、2030年が12%+19%=31%、2045年が15%+21%=37%と加速度的に増大することが予想されています。

一方で建設市場の規模が堅調に推移すると考えた場合、2025年には技能労働者が47万人から93万人不足するとの試算があります。

ファイブフォース(5フォース)分析におけるサプライヤーである労働者からの交渉圧力は慢性的に強くなります。

技能労働者の雇用の担い手である中小企業は若年層の雇用や教育といった施策に経営資源を否が応でも割かなければなりません。

これらの企業すべてが廃業するわけではもちろんありませんが、これからの10年ほどで革命的なパラダイムシフトが建設業界で起こることが予想されます。

中小の、事業継承に成功した建設企業にとっては自社の事業を大きく発展させるチャンスになりうるわけです。

2-4 中小建設企業の強みと経営戦略

ここまで考察してきたように、建設業あるいは中小の建設企業には様々な視点での環境変化が及んでいます。

この変化に対応する、そしてチャンスにする経営戦略が今ほど求められている時代はありません。

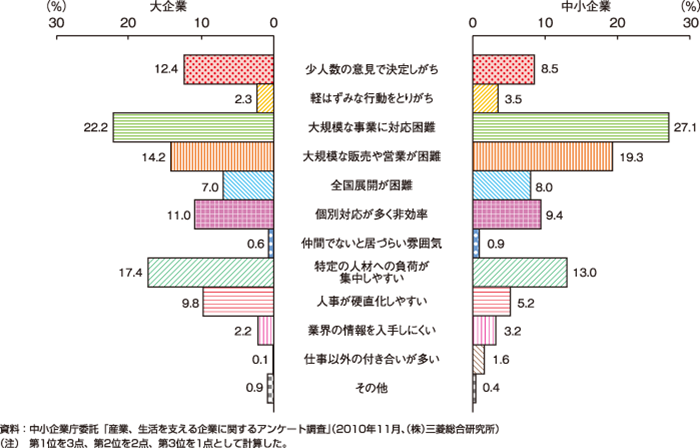

しかし一方で、建設業にかかわらず、中小企業は大企業に比べて人・金・モノ・情報といったいわゆる経営資源が豊富ではありません。

その結果として、どうしても大規模な設備投資やビジネスへの参入、全国展開が難しいという弱点を持っています。

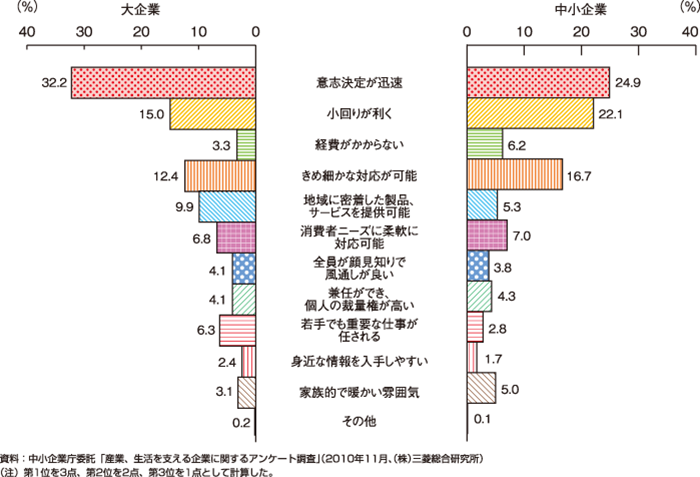

一方で大企業との比較で強みにできる点もあります。

- 意思決定のスピード

- 社内コミュニケーションの容易さ

- 特定分野への専門性

- 経営の柔軟性

ただし、これら中小企業の長所となる特徴は戦略的に活用しなければ強みにはなりません。

例えば「特定分野への専門性」もその専門性を活用する意思がなければ単に新規分野への硬直的な対応の原因になってしまいます。

経営戦略を考えるとき、これらの特徴を長所に変えるためのポイントは4つです

・大企業との差を自覚する

経営資源が不足しているからこそ常に生き残り戦略を考え、時代の変化にも敏感になります。競争に勝つ経営戦略はこうした自覚から生まれます。

・戦略的な調査と分析を行う

中小企業のおかれている環境は一様ではありません。取引先や地域、経営者や経営幹部の得意分野など様々な要素が複合的に影響しています。経営戦略をたてる際に、こうした環境の差異を考慮せず、他社の成功事例をそのままベンチマークとして採用するのは無意味です。

・無理のない範囲で戦略展開する

成功と失敗から自社独自のノウハウを蓄積し、パターンが見えてきた後で展開規模を大きくしても遅くはありません。軌道修正の機敏さは中小企業の長所ですから、これを活かす手法をとるべきです。

・具体的で明瞭な戦略

戦略を実行するのは経営者だけではありません。従業員や取引先の協力も必要です。これらステークホルダーの共感を得るために戦略は具体的で明瞭であることが重要です。 経営理念やコンプライアンスとの整合性にも留意しましょう。

2-5 経営戦略としてのデジタル化

中小の建設企業にとって様々な環境変化に対応し、競争を勝ち抜くための経営戦略とは何でしょうか?

さる自治体がまとめた県内の建設企業が取り組んでいる戦略例からいくつか抜粋します。

・道路分野での技術優位性確立に向けた統合マネジメントシステム(IMS)の導入

・統合マネジメントシステム(IMS)導入を契機に、本格的なプロジェクトマネジャーを育成

・経営戦略の明確化とローコストマンション事業への進出

・経営効率化の推進と地域における基幹産業の転換支援

・原価管理の徹底と顧客満足度調査実施による施工のレベルアップ

・工法開発と人材育成による経営戦略

経営の効率化や可視化、そして新規事業展開が多いなか、IT化つまりデジタル化というトピックも多数あります。

デジタル化というのも中小建設企業にとって重要な経営戦略となりつつあります。

次稿では前稿「建設企業のデジタル化、その現在位置」と本稿を踏まえて中小建設企業にとっての「経営戦略としてのデジタル化」について考察します。